Оценка интеллектуальной собственности все чаще интересует бухгалтеров и юристов. Еще 10 лет назад это казалось заграничным экзотизмом (по крайней мере, широко не присутствовало в обиходе), но сегодня живем в эру информации. Пересмотрены многие реалии.

Такое обстоятельство и стало причиной того, что финансовые работники не всегда ориентируются в нюансах подобных операций. В итоге допускаются грубые недочеты.

Квалификацию нужно периодически повышать. ООО «Бухгалтерские технологии» предлагает сделать это сегодня вместе. Обещаем не загружать лишней информацией.

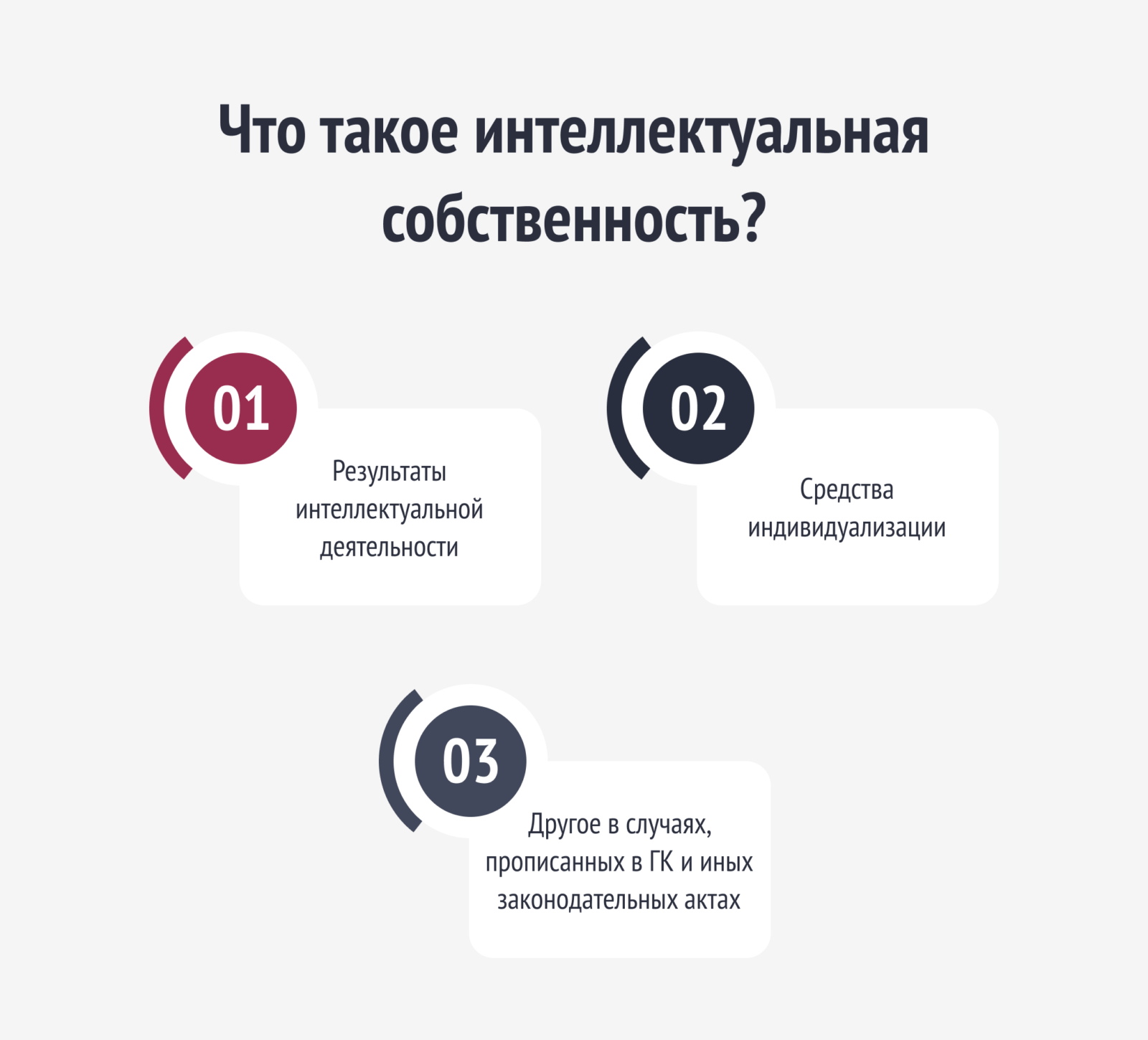

Что такое интеллектуальная собственность?

ИС – совокупность прав в отношении научных трудов, литературы, промышленных образцов и т.д. Некоторые используют термин «интеллектуальное имущество». Если типизировать, легко выделить 3 группы:

- Результаты интеллектуальной деятельности (изобретения, художественные произведения).

- Средства индивидуализации (фирменные наименования, товарные знаки).

- Другое в случаях, прописанных в ГК и иных законодательных актах.

На объекты интеллектуальной собственности способны распространяться права:

- личные неимущественные;

- имущественные.

Как уже заметили, разговор о понятиях, которые сложно четко идентифицировать. ООО «Бухгалтерские технологии» рекомендует для более глубокого понимания обратиться для получения консультации.

Что выступает предметом залога, когда фигурирует объект ИС?

Определение предмета требует четкого понимания. В таком качестве способно рассматриваться всякое имущество (вещи, права). Но важно, чтобы не было изъято из оборота. Кроме того, не должны присутствовать требования, неразрывно связанные с кредитором.

ИС сама по себе не способна выступать в качестве предмета, ведь не имеет вещественной природы. Объект в таком контексте представлен через признание исключительного права того или иного субъекта. Получается, что именно это право и выступает в роли предмета залога.

ГК РБ не предусматривает прямо такую возможность, но присутствует в ряде спецзаконов:

- права, подтвержденные патентом, способны выступать в таком качестве (закон, посвященный патентам на изобретения);

- права, удостоверенные свидетельством на товарный знак, также могут быть предметом залога (закон, раскрывающий правоотношения в этой сфере).

Норматив об авторском праве и акт о патентах на сорта растений норм, посвященных залогу, не содержит. При этом сотрудники ООО «Бухгалтерские технологии» полагают, что в этих ситуациях применимы общие залоговые правила.

Помните, что предметом не могут быть имущественные права, уступка которых не допускается по действующему законодательству. Например, такая ситуация с фирменным наименованием или географическим названием. Оценка объектов интеллектуальной собственности такой направленности изначально не имеет смысла.

Как оценивается исключительное право на ИС для залога?

Такие права носят имущественный характер, поэтому залог подчиняется правилам из статьи 339-1 ГК. Его стоимость определяется соглашением сторон при условии, что иное не следует из характера самого права или не установлено законодательным актом.

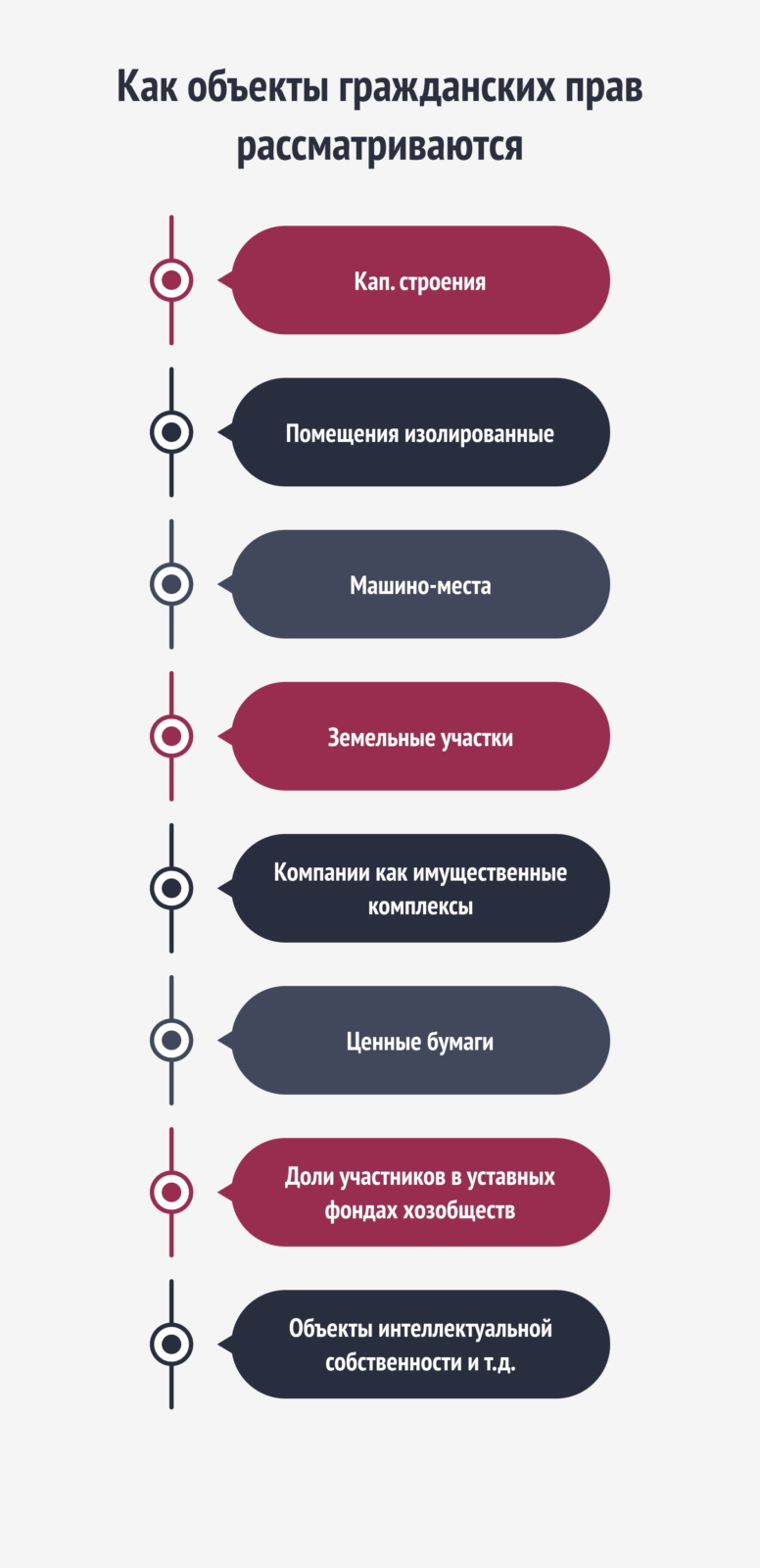

Оценочная деятельность регулируется Положением под номером 615. Как объекты гражданских прав рассматриваются:

- кап. строения;

- помещения изолированные;

- машино-места;

- земельные участки;

- компании как имущественные комплексы;

- ценные бумаги;

- доли участников в уставных фондаххозобществ;

- объекты интеллектуальной собственности и т.д.

Осуществление оценкипризнано обязательным условием при использовании в качестве обеспечения обязательства по залогу. Эта процедура имеет несколько разновидностей:

Осуществление оценкипризнано обязательным условием при использовании в качестве обеспечения обязательства по залогу. Эта процедура имеет несколько разновидностей:

- Внутренняя – проводится субъектом на основе собственного решения без привлечения сторонних экспертов. Оформляется актом.

- Независимая – выполняется оценщиком. По итогам готовится заключение и отчет. Часто бывает единственно возможным вариантом по закону, но считаем, что к ИС этот нюанс не относится.

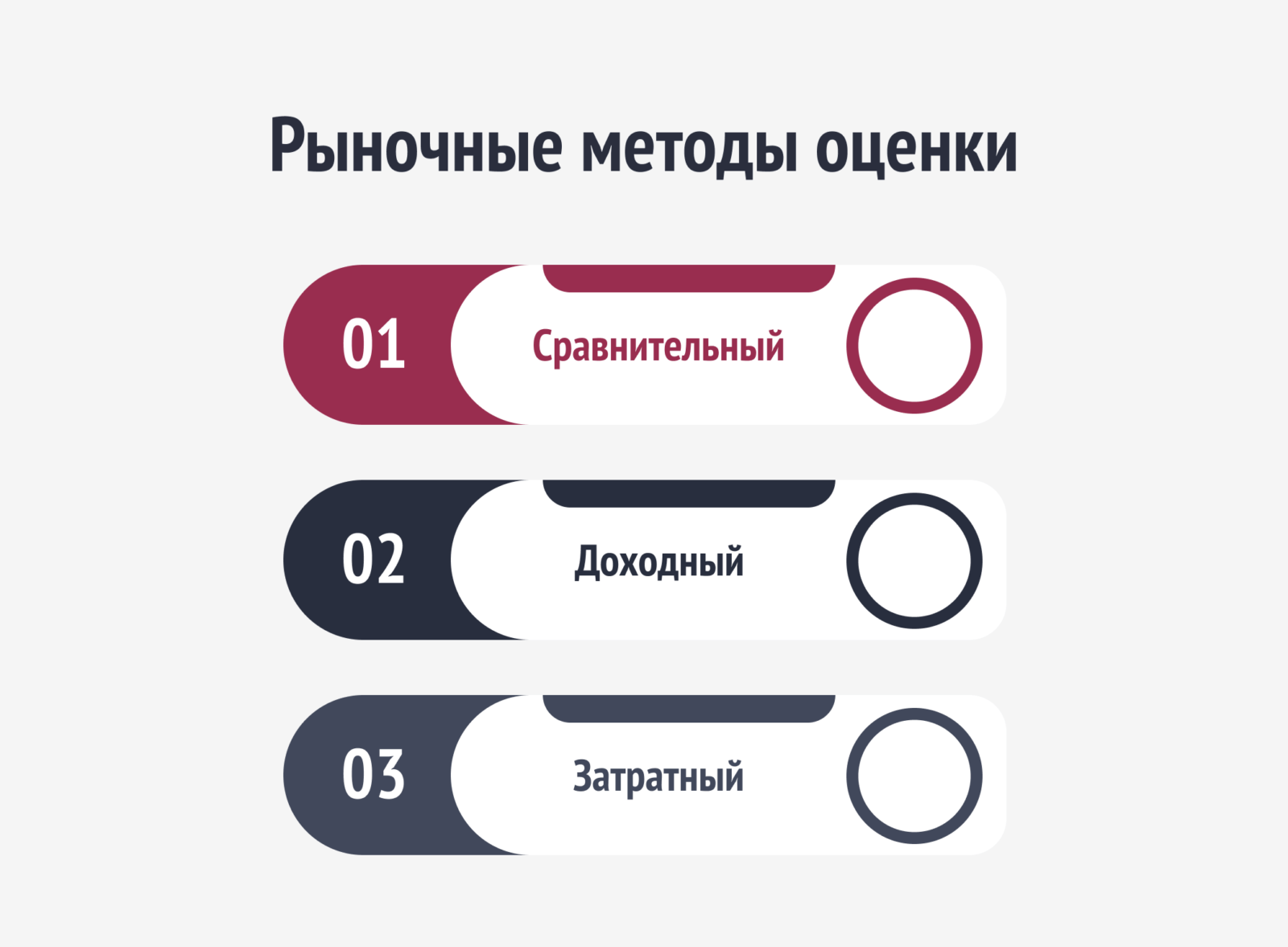

Обязательная оценка производится до совершения сделки. Технология процедуры закреплена в соответствующих стандартах. Если говорить об ИС, применяются рыночные методы:

- сравнительный;

- доходный;

- затратный.

Таким образом, стороны располагают правом на самостоятельное оценивание передаваемого в залог права, но это не значит, что не придется опираться на нормативы. Проведение такой процедуры требует определенных навыков. Настоятельно рекомендуем привлекать профессионалов.

Таким образом, стороны располагают правом на самостоятельное оценивание передаваемого в залог права, но это не значит, что не придется опираться на нормативы. Проведение такой процедуры требует определенных навыков. Настоятельно рекомендуем привлекать профессионалов.

Узнать больше или обсудить конкретный случай легко, если обратиться за помощью в ООО «Бухгалтерские технологии». Оценка интеллектуальной собственности входит в число профильных направлений. Уверены, что не только останетесь довольны результатом, но и посоветуете другим.